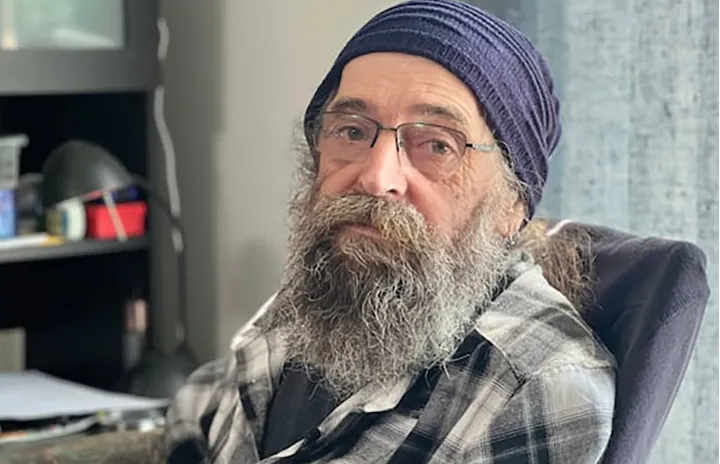

جردن جاج، ساکن ونکوور، در حال نوشیدن قهوه در کافهی محلیاش بود که تلفن همراهش زنگ خورد. شماره تماس نشان میداد که تماسگیرنده از بانک اسکوشیا است. او بیخبر از آن بود که تماسگیرنده یک کلاهبردار است که با استفاده از فناوری جعل شماره (spoofing) وانمود کرده از طرف بانک تماس گرفته است.

فرد تماسگیرنده به جاج گفت که دو تراکنش مشکوک با کارت اعتباری ویزای اسکوشیابنکش در حال انجام است. جاج اعلام کرد که این تراکنشها را تأیید نکرده و تماسگیرنده اطمینان داد که آنها را مسدود خواهد کرد. اما دو روز بعد، جاج با دیدن صورتحساب کارت اعتباریاش شوکه شد: دو تراکنش بزرگ، یکی به مبلغ ۱۷,۹۰۰ دلار به دانشگاه آنگلیا روسکین در بریتانیا، و دیگری به مبلغ ۱,۸۰۰ دلار به نام فردی به نام «پائولا اس. تیلور».

جردن جاج میگوید: «این تراکنشها به هیچوجه کار من نبود. کاملاً متحیر شدم.»

عدم شفافیت بانک و فشار بر مشتری

در حالی که جاج بلافاصله تقاضای بررسی و جبران خسارت کرد، بانک اسکوشیابنک پس از چند هفته طی نامهای اعلام کرد که پس از بررسی مدارک، مشتری را مسئول این تراکنشها میداند. اما در این نامه توضیح داده نشد که چه شواهدی بررسی شده یا چرا بانک به این نتیجه رسیده است.

جاج که گمان میکرد بر اساس قوانین فدرال، مسئولیت او برای تراکنشهای غیرمجاز باید حداکثر ۵۰ دلار باشد، گفت: «وقتی مردم کارت اعتباری میگیرند، این فرض را دارند که اگر فریب بخورند، مسئولیتی متوجهشان نیست. ولی ظاهراً اینطور نیست.»

بانک در نامهی بعدیاش مدعی شد که برای پرداخت مبلغ دانشگاه از یک «رمز عبور یکبار مصرف» استفاده شده که به شمارهی تلفن همراه جاج ارسال شده بود، و همین نشان میدهد که او این کد را در اختیار دیگران گذاشته است. اما جاج میگوید این کد را، که صراحتاً تأکید شده بود نباید با کسی به اشتراک گذاشته شود، افشا نکرده است.

کارشناس امنیت: «هیچ تحقیق پایهای انجام نشده»

کلادیو پوپا، کارشناس باسابقهی امنیت سایبری و نویسندهی «راهنمای کلاهبرداری سایبری کانادا»، تأکید میکند که بانکها باید بار اثبات تقصیر را بر دوش خود بگذارند. او میگوید: «بانک باید ثابت کند که مشتری خودش این تقلب پیشرفته را انجام داده است. فقط متهم کردن به سهلانگاری یا سوءنیت کافی نیست.»

او همچنین افزود که اسکوشیابنک حتی ابتداییترین بررسیها، مانند مشاهدهی لاگهای زماندار دریافت و استفاده از رمز عبور یکبار مصرف را هم انجام نداده و هیچ شواهد فنی ارائه نکرده است. پوپا گفت: «کدی که از طریق پیامک ارسال میشود، میتواند به راحتی در معرض سرقت سیمکارت، بدافزار و سایر تهدیدها باشد.»

فشار رسانهای نتیجه داد

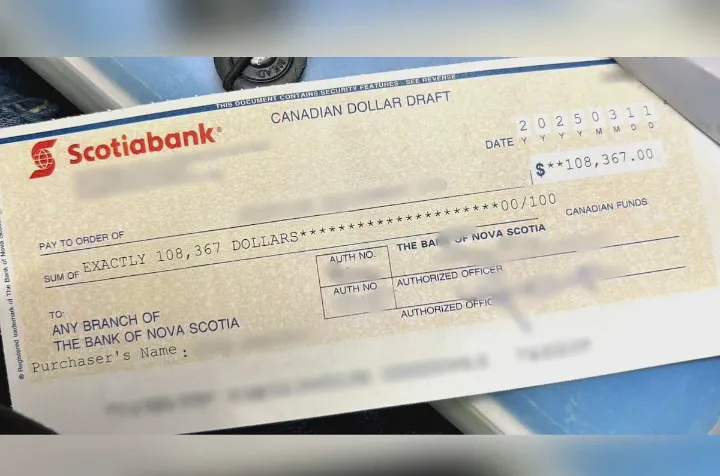

در حالی که اسکوشیابنک اصرار داشت جاج مسئول این کلاهبرداری است، رسانهی CBC (بخش Go Public) با دانشگاه آنگلیا روسکین تماس گرفت. دانشگاه در پاسخ اعلام کرد که اسکوشیا هیچگاه برای بررسی این تراکنش با آنها تماس نگرفته است. پس از پیگیریهای رسانهای، دانشگاه هزینهی مربوطه را بازگرداند.

درنهایت، اسکوشیا بیهیچ توضیحی حساب جاج را با بازپرداخت مبلغ ۱,۸۰۰ دلار باقیمانده و سودی که بر هر دو تراکنش جمع شده بود، تسویه کرد.

جرج جاج میگوید: «کاملاً مسخره است که تا وقتی رسانهها وارد ماجرا نشدند، بانک حتی تظاهر هم نکرد که برای مشتریاش اهمیت قائل است.»

پیش از این، بانک مبلغ ۲۰۰ دلار بهعنوان «نشانهی حسن نیت» پیشنهاد داده بود، مشروط بر اینکه جاج هرگونه اقدام بعدی را کنار بگذارد. اما جاج نپذیرفت.

خواستار اصلاح قانون

گروههای مدافع حقوق مصرفکنندگان، مانند Option consommateurs، خواستار اصلاح قانون بانکداری در کانادا شدهاند. آنها معتقدند باید الزام قانونی برای شفافیت تحقیقات بانکها در موارد کلاهبرداری ایجاد شود و بار اثبات تقصیر باید بهوضوح بر دوش بانکها باشد، نه مشتریان.

کلادیو پوپا هشدار میدهد که بسیاری از قربانیان چنین ماجراهایی، بهدلیل نداشتن نفوذ یا آگاهی حقوقی، هیچگاه موفق نمیشوند حق خود را بگیرند. او گفت: «مردم بیسر و صدا قربانی میشوند، بدون آنکه صدایشان شنیده شود.»

ارسال نظرات