آرمین آریانپور

در این شرایط، تنها سخن از اقتصاد و مسائل مالی داخلی گفتن بسیار دشوار است. اما ازآنجاکه این صفحه مختص تحلیل و بررسی مسائل اقتصادی کاناداست لازم میدانم از طرف خود و تیم اقتصادی مجله هفته به شما مخاطبان این صفحه برای رویدادهای اخیر از صمیم قلب تسلیت گفته و یادآوری کنم که در طول تاریخ، ظلم و جور هرگز پایدار نمانده است چرا که ذات صلحجو و عدالتخواه بشر چنین میخواهد.

در هفتهای که پیش رو خواهیم داشت قرار است خانم کریستیا فریلند وزیر اقتصاد (امور مالی) کانادا گزارشی در مورد سالی که گذشت و سالی که در پیش خواهیم داشت گزارشی به رسانهها ارائه کند. این گزارش احتمالاً برخلاف گزارشهای دو سال گذشته خلاصهتر خواهد بود چرا که در آن در مورد لزوم و نحوه مدیریت بحران کرونا از دیدگاه اقتصادی حرفی به میان نخواهد آمد. در متن خلاصه این گزارش به مشکلات گوناگون نظیر زنجیره تأمین، تورم در سطح جهانی، تلاطم قیمت نفت، جنگ اکراین و شرایط سخت اقتصادی اشارهشده ولی به طرز زیرکانهای در انتخاب کلمات بهطور مشخص از واژه «رکود» استفادهنشده است.

رشد اقتصادی پایین، معضلی جهانی

دولتهای اروپایی و اقتصادهای بزرگ جهانی به دلایلی همچون تورم و مشکلات در تأمین سوخت در این روزها برای فرار از رکود با تمام توان در حال مقاومت هستند. چرا که افتادن در ورطه رکود میتواند در سطح جهانی مسری باشد و کشورها یکی پس از دیگری، مانند دومینو به این بیماری دچار شوند. تاکنون آلمان، اسپانیا و فرانسه با ارقامی شبیه به کانادا توانستهاند کمی رشد اقتصادی در سهماهه سوم گزارش کنند.

رشد اقتصادی کانادا در ماه اوت امسال بسیار اندک بود و با وجود تهدید رکود، احتمال میرود این روند رو به رشد -حتی اندک- در ماه سپتامبر نیز ادامه پیدا کند. با وجود اینکه گمان میرفت رشد اقتصادی در ماه اوت صفر باشد اما این رقم به حدود یک دهم درصد رسید. با وجود امید به وجود رشد اقتصادی در ماه سپتامبر، برآورد میشود در سهماهه دوم منتهی به سپتامبر – از ابتدای ژوئیه تا انتهای سپتامبر – رشد اقتصادی به رقمی حدود یک و شش دهم درصد برسد که در مقایسه با سه ماه قبل حدود یک و هفت دهم درصد کمتر است. با وجود اینکه رشد اقتصادی اندک است اما همین که رشد منفی نیست برای اقتصاددانان جای امیدواری است. با این وجود این میزان اندک رشد اقتصادی باعث نشده که آنان بسیار خوشبین باشند و رکود و ریزش هنوز گزینهای بسیار محتمل است و رشد اقتصادی کوچک سهماهه دوم گواه این مسئله است. با این همه، همین رشد اندک در اوج جنگ بانک مرکزی با تورم و بالا بردن نرخ بهره بانکی خبر بدی نیست.

بنابر گزارش اداره آمار کانادا، با وجود اینکه در بخش خدمات رشد قابلتوجهی مشاهدهشده است ولی این میزان از رشد با کندی در بخش تولید محصولات غذایی تعدیل شد. همچنین در ماه اوت در بخش خردهفروشی حدود یک و دو دهم درصد رشد مشاهدهشده که نسبت ماه ژوئیه بهتر است. میزان رشد در این بخش در ماه ژوئیه کاهشیافته بود و به رقمی مشابه با دسامبر سال ۲۰۲۱ رسیده بود. رشد بخش عمدهفروشی کمی پایینتر از یک درصد گزارش شد ولی در همین حال بخش کشاورزی، ماهیگیری، دامداری و جنگلداری در همین مدت حدود چهار درصد رشد کرده است که بیشتر آن به دلیل همزمانی با فصل برداشت محصول است. میزان رشد در بخش عمومی حدود سه دهم درصد بود و بخش ساختمان در پنجمین ماه پیاپی همچنان با روندی نزولی تنها حدود هفت دهم درصد رشد کرد. البته در مورد بخش ساختمان منازل مسکونی باید به این نکته اشاره کرد که با وجود کاهش رشد در چهار ماه گذشته، همچنان از میزان پیش از بحران کرونا یعنی ماه فوریه ۲۰۲۰ حدود هشت درصد بیشتر است و این نشان میدهد که وضعیت بخش ساختمان چندان نگرانکننده نیست چرا که تنها از دوران شکوه خود در خلال بحران کرونا فاصله گرفته و نسبت به شرایط عادی اقتصادی همچنان در وضعیتی مناسب و رو به رشد است. همچنین در ادامه گزارش ماه اوت آمده است که روند رشد در بخش تولید حدود هشت دهم درصد سقوط کرده ولی درعینحال بخش معدن و نفت و گاز حدود یک درصد رشد کردهاند.

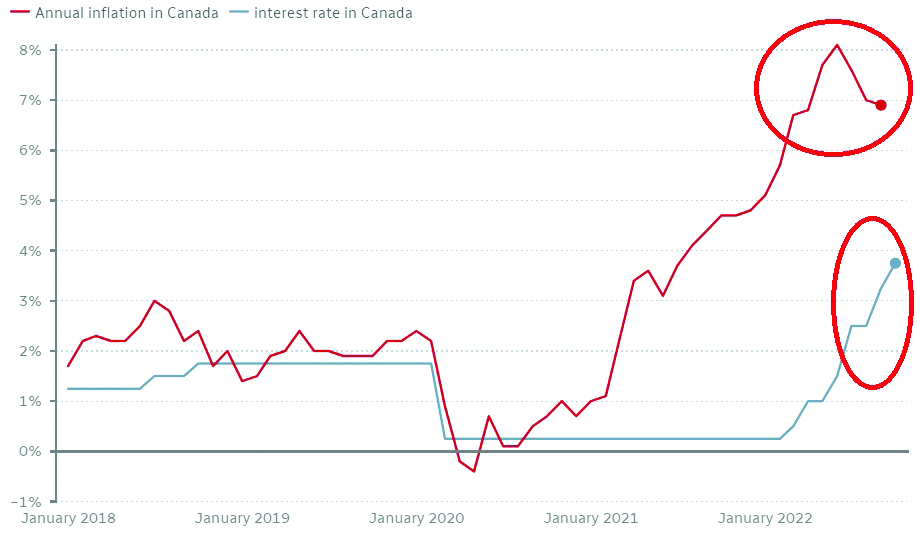

مقایسه نرخ تورم و نرخ بهره بانک مرکزی و نمایش اثر افزایش نرخ بهره بر تورم در ماههای اخیر

افزایش دوباره نرخ بهره، این بار اندکی کمتر از انتظار

نرخ بهره معیار از ماه مارس امسال تا کنون شش بار افزایشیافته است. بانک مرکزی در هفتهای که گذشت دوباره نرخ بهره معیار را به میزان نیم درصد بالاتر برد و رقم نهایی آن به سه و هفتادوپنج درصد رسید. این سازمان اعلام کرد که روند رو به رشد نرخ بهره معیار بانکی به اوج یا به عبارتی به انتها نزدیک میشود اما در همین حال، رئیس بانک مرکزی آقای تیف مککلم در اظهار نظری گفت که به نظر میرسد این روند هنوز پایان نیافته و ازآنجاکه تورم کنونی با میزان هدف فاصله زیادی دارد باید باز هم منتظر افزایش نرخ بهره بود. سرنوشت روند افزایش نره بهره معیار در جلسه آینده بانک مرکزی در روز هفتم دسامبر مشخص خواهد شد. اثر نرخ بهره بالا تنها بر بازار مسکن نیست و بهمرور بر افزایش قیمت در سایر بخشهای اقتصادی اعم از تولیدی و خدماتی اثر خواهد گذاشت.

این بار اما بانک مرکزی کمی برخلاف انتظار عمل کرد. درست است که نرخ بهره معیار افزایش یافت ولی اندکی کمتر از چیزی بود که گمان میرفت. پیش از این گمان میشد نرخ بهره حدود هفتادوپنج صدم درصد افزایش یابد ولی تنها نیم درصد افزایش یافت. این تصمیم نشاندهنده این موضوع است که بانک مرکزی درعینحال که بر هدف خود برای کنترل تورم مصمم است اما به کنترل وضع اقتصادی و توجه به تهدید رکود نیز نیمنگاهی دارد. کارشناسان معتقدند برای اینکه بانک مرکزی بتواند بر تورم غلبه کند و آن را دوباره به مسیر عادی و نرخ هدف – حدود دو درصد – بازگرداند باید انتظار نرخ بهره بالاتر داشت. به نظر این افراد حتی رسیدن نرخ معیار به عدد چهار و بیستوپنج درصد در آینده نزدیک دور از انتظار نباشد.

تجدید قرارداد وام مسکن

به دلیل افزایش نرخ بهره معیار و تأثیر مستقیم آن بر نرخ وام مسکن، هزینه استقراض از بانکها و مؤسسات مالی افزایشیافته و همین موضوع به وضوح بر بازار مسکن اثر گذاشته است. تا جایی که خرید خانه برای خریدارانی با درآمد متوسط در حال حاضر امری دور از دسترس است. خریداران کنونی نیز که وامشان را در دوران کرونا دریافت کردهاند یا شاید آن را در این بازه و برای یک دوره دیگر با نرخ متغیر تجدید کردهاند اثر افزایش نرخ را بهخوبی در میزان بازپرداختشان احساس میکنند. با افزایش جدید نرخ بهره، بهطور تقریبی حدود ۳۰ دلار بر میزان بهره ماهانه یک وام ۱۰۰ هزار دلاری افزودهشده است و این مازاد آن چیزی است که در خلال پنج دوره افزایش نرخ بهره بر مشتریان تحمیلشده است.

مشتریان بانکها معمولاً در زمان سررسید وام و حتی چند ماه پیش از آن میتوانند وامشان را تجدید کنند. اگر نرخهای ارائهشده توسط بانک موردنظر چندان خوشایند نباشد این امکان وجود دارد که وام را به یکی دیگر از بانکها یا مؤسسات مالی – با نرخ بهره کمتر – منتقل کنند. اما جدا از کیفیت خدمات و روابط میان مشتری و بانک، عامل دیگری که باعث میشود مشتریان قراردادشان را با بانک فعلی خود تجدید کنند پرهیز از شروع دوباره روند و آنالیز مجدد پرونده و شرایط مالی، بهویژه با نرخ بهره تست استرس است. معیاری که معمولاً از نرخ وام بالاتر است و بانکها برای مدیریت ریسک، وضعیت مالی و توان بازپرداخت مشتریان را با آن میسنجند. بنابراین مشتریان با وجود تورم موجود ممکن است ترجیح دهند با بانک فعلی ادامه دهند. با توجه به شرایط کنونی برای برخی از مشتریان بهتر است که وام خود را به جای پنج سال مثلاً تا سه سال تمدید کنند چرا که طبق تحلیل بانک مرکزی، دورنمای میانمدت سه تا پنج سال آینده در مورد مهار تورم حاکی از شروع روند نزولی نرخ بهره است. به غیر از این موضوع، احتمال رکودی ملایم در سال آینده رفته رفته بیشتر میشود و اصولاً بانکهای مرکزی در چنین مواقعی اقدام به کاهش نرخ بهره خواهند کرد. بنابراین، ممکن است نرخ بهره متغیر در چنین شرایطی – برای برخی از مشتریان و نه برای همه – گزینهای مناسب باشد.

منابع: وبسایت شبکههای خبری روزنامه ژورنال دومونرویال، رادیو کانادا، سیتیوی نیوز، گلوبال نیوز و لاپرس

|

در این رابطه بیشتر بخوانید:

|

ارسال نظرات